La discusión sobre los impuestos a las apuestas revela inconsistencias estructurales en un sector que opera con estándares globales, pero bajo leyes que no fueron diseñadas para la era digital.

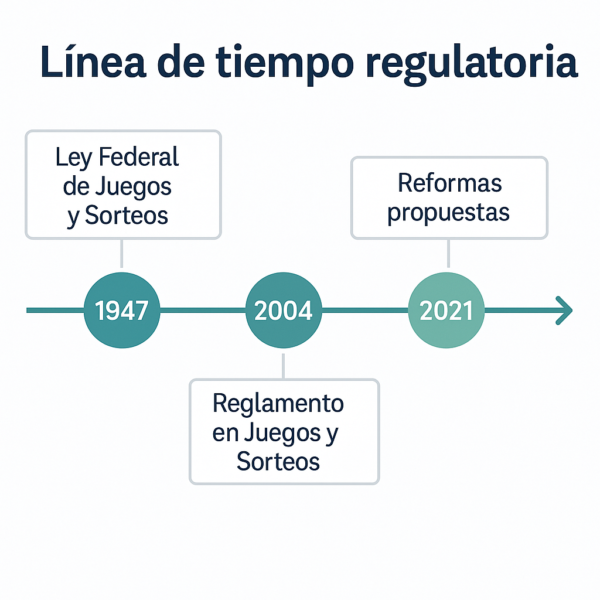

Cuando el Congreso mexicano reabrió el debate sobre el Impuesto Especial sobre Producción y Servicios (IEPS) aplicado a actividades con apuestas, la discusión se centró en el porcentaje a cobrar. Pero detrás de las cifras hay un dilema mayor: México evalúa ajustes fiscales sobre una industria que el propio Estado no ha regulado de forma integral desde la transición a lo digital. La Ley Federal de Juegos y Sorteos —supervisada por la Secretaría de Gobernación (SEGOB)— sigue siendo un documento elaborado para un entorno físico, no uno basado en datos, algoritmos y servidores remotos.

La discusión sobre impuestos y recaudación suele presentarse como un debate técnico. Sin embargo, especialistas coinciden en que el país enfrenta un reto más profundo: cómo aplicar criterios fiscales modernos sobre una actividad que aún opera con lagunas normativas de fondo. Las preguntas que surgieron durante la última discusión legislativa muestran la contradicción: ¿qué se grava?, ¿bajo qué reglas?, ¿quién supervisa la actividad digital?, ¿cómo se mide un mercado que crece fuera del radar oficial?

El IEPS a las apuestas no es nuevo. Su estructura existe desde hace años, pero fue diseñada para actividades presenciales. Cuando se trasladó a los entornos digitales, la recaudación se volvió más compleja, según datos del Servicio de Administración Tributaria (SAT).

Hoy conviven tres realidades distintas:

Analistas del sector señalan que esta mezcla dificulta proyectar el impacto fiscal real del IEPS. Mientras algunos legisladores estiman un incremento potencial de ingresos, otros advierten que, sin una estructura digital clara, el aumento podría dispersarse entre jurisdicciones internacionales.

La Secretaría de Hacienda y Crédito Público (SHCP) reconoce que el mercado digital ha crecido de forma sostenida. Aunque no existe una medición oficial unificada, estimaciones de consultoras económicas colocan el valor total de la actividad —considerando plataformas reguladas e internacionales— por encima de los 2 mil millones de dólares anuales.

Tres cifras explican por qué el debate se mantiene en el centro de la agenda económica:

La falta de licencias digitales y criterios homogéneos en México permite que una parte amplia del consumo ocurra en plataformas basadas en otras jurisdicciones.

Se trata de recursos que no pasan por mecanismos de recaudación mexicana debido al vacío regulatorio en el ecosistema digital.

El aumento del uso de dispositivos móviles, documentado por INEGI, impulsa nuevas formas de consumo deportivo y acceso a información estadística.

Es un escenario dinámico, pero con estructuras fiscales y regulatorias estáticas.

Los hábitos digitales en México están alineados con prácticas globales. Los usuarios consultan estadísticas, siguen transmisiones simultáneas y comparan información internacional. La ley mexicana, sin embargo, no reconoce esta evolución.

Ante la ausencia de parámetros, algunos usuarios analizan cómo se organizan los datos en plataformas como 20Bet, revisan cómo se presentan cuotas internacionales en Winner, o evalúan cómo BC.Game estructura métricas para competiciones globales. Para la audiencia mexicana, estas comparaciones funcionan como referencias informativas, no como decisiones comerciales. Pero el vacío legal garantiza que estas prácticas se realicen sin criterios oficiales de interpretación.

El rezago regulatorio también genera inconsistencias entre campañas publicitarias, transmisiones deportivas y contenidos digitales. México carece de un marco específico para diferenciar entre:

Esto coloca al país en una posición ambigua: la ley prohíbe ciertas prácticas analógicas que ya no se usan, pero no contempla las digitales que hoy definen el consumo.

México evalúa cambios fiscales cuyo impacto depende de un ecosistema que aún no ha sido formalmente reconocido en su totalidad. Los contadores que analizan escenarios advierten que el IEPS digital solo puede funcionar bien si se cumplen tres condiciones:

Sin licencias, la autoridad no puede distinguir entre operaciones locales, internacionales o híbridas.

Requeriría mecanismos que revisen algoritmos, estadísticas, servidores y reportes automatizados.

La legislación fiscal fue diseñada para negocios físicos, no para plataformas que procesan miles de microtransacciones por minuto.

En países con marcos modernos —como Colombia o España— los impuestos se recaudan con base en reportes automatizados, auditorías de sistemas y reglas digitales claras. México intenta actualizar la recaudación sin haber actualizado primero su estructura legal.

En la Cámara de Diputados, el tema reaparece cada vez que se discute el paquete fiscal anual. Algunos legisladores han propuesto crear reglas específicas para la operación digital, pero los avances han sido parciales. La Cámara de Diputados ha señalado que:

A pesar de esa postura, las iniciativas se han postergado porque implican una reforma integral que toca áreas jurídicas, tecnológicas y fiscales al mismo tiempo.

Mientras México mantiene su marco legal híbrido, otros países avanzaron hacia modelos digitales más claros:

Implementó en 2016 un sistema digital con auditorías, licencias y reportes automatizados.

Hoy es considerado uno de los modelos más sólidos de la región.

Aprobó recientemente su marco federal para operación digital, con licencias obligatorias y reglas de publicidad.

Opera bajo un sistema provincial, pero con parámetros digitales, verificación y auditorías en varias jurisdicciones.

México destaca por ser uno de los mercados más grandes, pero también uno de los que mantienen un rezago más marcado en definición normativa digital.

Expertos en derecho tecnológico explican tres riesgos principales:

Si el impuesto sube sin reglas claras, una mayor parte del consumo podría desplazarse a plataformas radicadas en el extranjero.

Sin reportes unificados, la recaudación dependería de estimaciones, no de datos verificados.

Los operadores con presencia física tendrían cargas fiscales más claras, mientras que plataformas globales operarían con menor supervisión local.

El consenso académico apunta a que ninguna modificación fiscal será efectiva si no se actualiza primero el marco digital completo.

La mayoría de especialistas consultados describen cuatro pilares básicos para un marco moderno:

Permiten distinguir actividades reguladas, reportes automatizados y supervisión técnica.

Revisión periódica de métricas, algoritmos, servidores y archivos de registro.

Separan análisis estadístico, comunicaciones comerciales y contenido informativo.

Incluye verificación de identidad, mecanismos de resolución de disputas y transparencia en el manejo de datos.

Estas prácticas ya son estándar en la mayoría de mercados con actividad digital significativa.

Las audiencias mexicanas consumen deportes, estadísticas y análisis con un nivel de complejidad que supera con amplitud las capacidades de regulación vigentes. Para muchos usuarios, comparar estructuras de datos entre distintas plataformas, revisar tendencias internacionales o consultar métricas es parte del uso cotidiano del ecosistema deportivo.

El reto para el país es reconocer esta realidad digital sin criminalizar hábitos de consumo que hoy forman parte del entretenimiento global.

México discute impuestos como si el problema fuera exclusivamente fiscal, cuando la raíz es tecnológica y regulatoria.

El país intenta actualizar la recaudación de una industria que opera bajo estándares internacionales, sin ofrecerle un marco legal que reconozca sus características digitales.

Sin una reforma integral, el debate del IEPS seguirá girando en círculos: impuestos diseñados para un entorno físico aplicados a un ecosistema digital que ya funciona de otra manera.

México no necesita solo un ajuste tributario.

Necesita una ley del siglo XXI.